2013年11月12日

(単位:百万円)

| 連結売上高 | 経常利益 | 純利益 | |

| 実績 | 9,851 | 344 | 317 |

| 計画 | 9,654 | 336 | 238 |

| 昨年度実績 | 9,152 | 112 | 43 |

以上

代表取締役社長 鎌田 敏行

(平成25年11月12日)

2013年11月12日

平成25年度9月期、第2四半期累計(4/1~9/30)の連結決算は下記の通りとなりました。本年度会計より従来の1/21~3/31から4/1~3/31に変更致しておりますので、昨年度上半期実績は参考値として記載致します。 (単位:百万円)

| 連結売上高 | 経常利益 | 純利益 | |

| 実績 | 9,851 | 344 | 317 |

| 計画 | 9,654 | 336 | 238 |

| 昨年度実績 | 9,152 | 112 | 43 |

上記の通り、純利益で計画比上方修正発表することができるなど、業績は引き続き堅調に推移致しました。

一昨年よりの聖域なき経営改革に、引き続きスピード感を持って取り組んでおります。販促におきましては主力商品の「天ざるそば」を夏から秋にかけ ましての約3か月間、毎日そば食べ放題としてお値打ちでご提供する企画を実施致しましたが、猛暑も追い風となり、客数増に繋がりました。 また、 お好みのドリンク・パン・サラダ・ゆで卵をセットにしたモーニングサービス「朝ガミ(あサガミ)」の実施店舗を拡大中で、年度内には40店舗を超える計画 で進めております。新たな客層のご来店にも繋がっておりますが、単に割安感のみでご来店戴いているのではなく、こだわりの食材とおいしさを高く評価して戴 けているのが大変嬉しく、また、ありがたく存じます。

業績の回復を受け、海外ではASEAN諸国、国内では首都圏への取り組みに注力しております。海外に就きましては、中国での新店開店に向けて地主様との協議を進める一方、本年6月のシンガポール子会社設立に続き、下期にはタイに子会社を設立する計画です。 また、国内では本年4月のフードコート内の小型店舗「サガミ村」1号店開店に続き、9月には名古屋市西区のイオンタウン名西店内に2号店をオープン致しま した。今後も都心型ビルイン・地下街・ターミナル駅内・大型ショッピングモール等への出店を計画致しており、このような立地への出店での経験は海外展開に も大いに役立つと確信致しております。

東京オリンピック開催決定による経済効果が期待され、アベノミクス効果も手伝って景気は上向きかけているように感じてはおりますが、一方で来年4 月の消費税引き上げ後には景気上昇の腰折れ懸念も強まりつつあります。サガミグループとしましては外食費が減少傾向にあることを前提に、今後とも繰り返し ご来店戴ける工夫を重ねて参ります。

業績は回復基調ではありますが、日常支出の源泉である給与引き上げが進まない中、食材価格の高騰やエネルギー価格の上昇など、外食産業を取り巻く 環境には厳しいものがあり、弊社も例外ではありません。下半期はその厳しさが増すものと思われます。弊社は同業他社比でまだ周回遅れであるとの危機感を共 有しながら、一方でサガミの将来ビジョンである"No.1 Noodle Restaurant Company"を目指し、社員一丸となって、経営理念 でもあります「お客様に奉仕」することによって、目標達成することができるよう努力をして参ります。 投資家の皆様におかれましては、今後とも引き続き変わらぬご支援・ご愛顧賜りますよう何卒宜しくお願い申し上げます。

以上

代表取締役社長 鎌田 敏行

(平成25年11月12日)

2013年8月12日

第一四半期実績報告

当社の会計年度は、従来は1/21-1/20で、昨年度は3/31迄の14ヵ月11日となりましたが、今年度から4 /1-3/31に変更しております。その第一四半期の連結業績を本日、以下の通り発表いたしました。決算期が変更となったことから単純比較はできませんの で、下記の昨年度第一四半期実績は参考値です。計画比では順調な滑り出しとなっています。 (単位:百万円)

| (2013/4-6月) | (2012年1/21-4/20) | |

| 売上高 | 4,678 | 4,489 |

| 営業利益 | 62 | ▲80 |

| 経常利益 | 82 | ▲76 |

| 純利益 | 26 | ▲127 |

決算期変更に伴い、従来は4月に開催していた株主総会を今年は6月に開催いたしました。当日は雨天にも拘りませずご来場下さった株主の皆様、誠に有難うございました。

総会では7議案全てをご承認戴きました。ありがとうございました。その中で第一号議案は復配についてでした。弊社は平成20年1月期を最後に、株 主様に会社業績の成果配分である配当金をお支払いできておりませんでした。経営努力不足により、皆様に長年に亘ってご迷惑をおかけしておりましたことをこ こに改めてお詫び申し上げます。 当社は遅れを取り戻すべくスピード感を持って経営改革に取り組んでおります。その結果、改革初年度は営業損益を黒字化し、2年目となる昨年度は6 年ぶりに当期損益の黒字化を達成しましたが、会社が利益体質となり財務状況も良くなってきたことから、黒字化と同時に五期ぶりの配当をさせて戴くことがで きました。 業績で先行する同業他社比較では、まだまだ周回遅れと認識いたしており、今後も更なる改革に取り組んで参りますが、復配に漕ぎ着けられましたのも偏に株主の皆様、お客様、お取引先様のお蔭と、厚く御礼申し上げます。*「オーナー店舗」 経営者育成と店舗活性化を目的に、今年度から始めました。社員から公募で店舗オーナー(店長)を3名選抜し、3店舗の経営を委託しています。経営の自由度が高いだけにやりがいのある制度で、後に続く希望者が増えることを期待しています。 *「海外」 6月に、シンガポールに子会社を設立しました。昨年11月の香港子会社に続くもので、夫々、ASEAN諸国と東アジアを担当します。今後は海外への取り組みを強化していきます。 *「新製品」 実用新案登録済の「サガミの八味唐がらし」はお蔭様でご好評を戴いていますが、独自商品の仲間が一つ加わりました。瓶入りの 宗田節です。醤油を入れて2週間程置くと麺の濃縮「つゆ」ができるというものです。醤油を継ぎ足すことで1年ほどお使い戴けます。現在品薄状態が続いてい ますが、今月末頃にはサガミ全店で取り扱いますので、ご来店の際は是非手に取ってご覧戴きたく、ご案内申し上げます。 猛暑が続いております。喉越しの良い蕎麦が美味しい季節です。ご好評戴きました夏の大感謝祭第1弾(7月19日~24日)に続きまして、7月25 日から9月19日まで夏の大感謝祭第2弾のざるそば祭りを開催中です。毎月末実施のざるそば食べ放題「晦日そば」はすっかり定着しましたが、この期間は毎 日食べ放題となっております(8月10日から18日のお盆期間は休止いたします)。皆様のご来店を従業員一同お待ち申し上げております。

以上

代表取締役社長 鎌田 敏行

(平成25年8月12日)

2013年5月13日

平成24年度決算

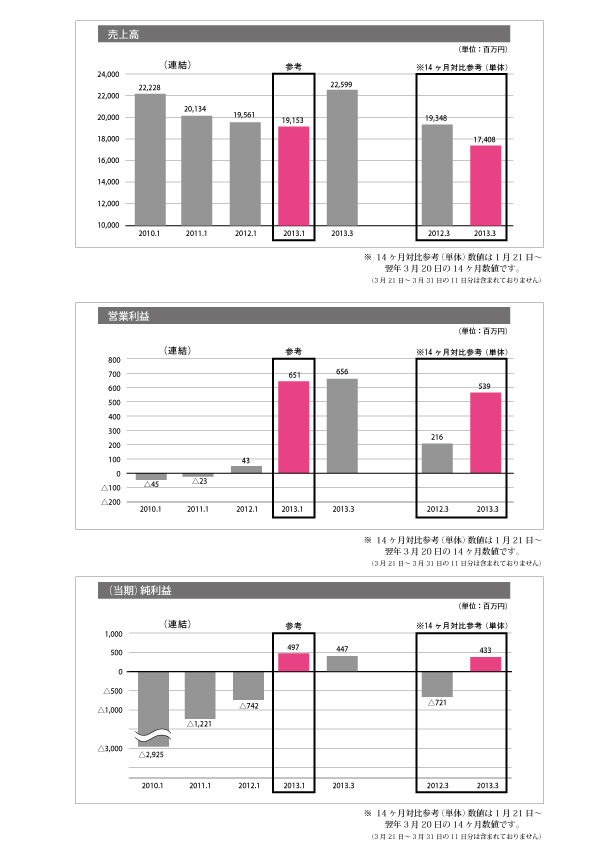

決算期変更(1/20→3/31)に依り14ケ月11日となった平成25年3月期の決算は下記の通りとなりました。当社では上半期の赤字を下半期で 如何に補うかという状態が長らく続いておりました。これを是正し、上半期から黒字を計上して投資家の皆様に安心して業績を見守って戴けるように決算期を変 更させて戴いたのですが、結果として、決算期変更を待たずして中間決算(平成24年7月)の当期純損益を黒字化出来ました。下半期は引き続き順調でした。

(単位:百万円)

| 【連結】 当初計画 |

【連結】 実績 |

【単体】 当初計画 |

【単体】 実績 |

|

| 売上高 | 21,600 | 22,599 | 17,000 | 17,966 |

| 営業利益 | 280 | 656 | 400 | 617 |

| 経常利益 | 270 | 672 | 390 | 624 |

| 純利益 | 160 | 447 | 300 | 470 |

*当初計画とは、年初(平成24年3月1日)に発表した通期計画です。

過去4年間の実績推移のグラフです。 本決算を終えましたので年度を振り返りますと、創業以来初・上場以来初、或いは数年振りとなることが多々ありました。

本決算を終えましたので年度を振り返りますと、創業以来初・上場以来初、或いは数年振りとなることが多々ありました。

業績

*12ケ月ベースで、「サガミ」127店舗の全店で店舗段階黒字化。上場来初。

*売上の伸び悩む2ケ月を2度含む通期でもサガミ全店黒字化。上場来初。

*上半期(1/21-7/20)の単体・連結当期損益が黒字化。連結決算導入後初。

*単体・連結で、12ケ月ベースでも通期でも当期損益が黒字化。6期ぶり。

*復配。株主総会での決議事項ですが、1株5円の配当を実施予定です。5期ぶり。

*連結経常利益が10年ぶりの水準に。

新業態

*平成24年1月 あいそ家半田店でオーダーバイキング。

*平成24年3月 和食ビュッフェ「もんぺとくわ」を愛知県江南市に開店。

*平成24年7月 高速道路PAに出店。東名高速道路上り線新城PAに「陣屋サガミ」。

*平成24年11月 串揚げと十割そばの「盛賀美」を東京・青山に開店。

*平成24年12月 どんどん庵上田楽店を190円うどんの「まるど食堂」に業態変更。

*平成25年1月 「サガミ」梅森坂店でコーヒーとパンのモーニングサービス提供開始。

*平成25年3月 「サガミ」小田原店を牛タンと十割そばの「盛賀美」に業態変更。

新メニュー

*平成24年3月~ 相模女子大学とのコラボメニュー。

*平成24年7月 特許技術使用の高齢者向けやわらか食「銀扇御膳」。

*平成24年7月 常温でお持ち帰り戴ける手羽先を開発。

*平成24年8月 社内公募から採用された2種類の「冷やしみそ煮込」。

*平成24年10月 愛知県愛西市(旧立田村)のレンコンを使った蓮餅。

*平成25年2月 相模地方の学業成就の神社で祈願した「合格祈願弁当」。

新規取組

*平成24年7月 全グループマネージャーが1年交替で就任する執行役員制度を導入。

*平成24年11月 飛島工場内にカット野菜工場を新設。

*平成24年12月 セントレアのJALサクララウンジで「四川風味噌煮込みうどんカップ麺」を提供。

*平成25年1月 第三者割当により、自己株式を処分。

*平成25年2月 「サガミ」全店の店頭にある「石挽処」の命名権発売。

*平成25年2月 「三辛五香」、ミルタイプの「八味唐がらし」で実用新案取得。

*平成25年2月 サガミの八味唐がらしの日(8/3)とみそ煮込の日(3/25)を記念日登録。

*平成25年3月 あいそ家岡崎大樹寺店で太陽光発電開始。

海外関連・研修

*平成24年10月 Sagami International Co., Ltd.を香港に設立。東アジア管轄。

*平成24年12月 JETROの支援を受けてタイ・バンコックに2名長期出張派遣。

*平成24年12月~平成25年2月 3名を香港、台湾、豪州に1年の予定で派遣。

*平成25年3月 JICAの1年間のプログラムでタイとベトナムに各1名派遣。

*中国生まれの社員2名採用。

*平成25年2月~3月 経済産業省の支援を受けてジャカルタでテストマーケティング。

*平成24年5月~平成25年3月 「グローバル社員」16班で計100名の2週間上海研修。

*上海で、移転を含めて3店閉店・2店出店。

受賞

*平成24年10月 尾西工場が衛生的食品工場として食品衛生協会から厚生労働大臣賞。

*平成25年3月 第21回優良外食産業表彰「地産地消推進部門」で農林水産大臣賞。

社会貢献など

*1都2府10県・9市と、「災害時における帰宅困難者支援に関する協定」を締結。

*平成24年8月 ロンドンパラリンピックで経理課長の宇城元が重量挙げで7位入賞。

*平成24年10月 エビの輸入先、インドネシア(粗放養殖)でマングローブ植樹。

平成25年度(2014年3月期)経営計画

当年度は昨年度策定の中期経営計画の2年目に当たりますが、この数値目標を損益面では昨年度に前倒しで達成してしまいましたので、新たな1年計画です。来年度分は為替、増税等の影響を勘案し、別途計画を策定致します。 (単位:百万円)

| 【連結】 中期計画 |

【連結】 新計画 |

【単体】 中期計画 |

【単体】 新計画 |

|

| 売上高 | 19,300 | 19,400 | 15,000 | 16,000 |

| 営業利益 | 510 | 635 | 540 | 610 |

| 純利益 | 380 | 465 | 410 | 440 |

経営方針

当社の経営体質は着実に強化されつつありますが、2周回遅れだったのが漸く周回遅れになった程度と認識し、当年度は緊張感と危機感を持って従来取り 組んで参りました「経営基盤の強化」「科学的経営の推進」「従業員研修の拡充」を更に進めて参ります。この方針の下、今年度は下記の体制でグループ経営を 強化致します。

新体制

| ㈱サガミチェーン | : | 主力業態「サガミ」と若干の新業態 |

| ㈱ディー・ディー・エー | : | どんどん庵、あいそ家、製麺大学、FC業態 |

| ㈱サガミサービス | : | 営業サポート、後方業務、保険業務 |

| ㈱サガミフード | : | 海外事業統括並びに食材・商品の製造、調達、輸入 |

| 上海盛賀美餐飲有限公司 | : | 上海での「盛賀美」経営 |

| Sagami International Co.,Ltd. | : | 東アジア事業への出資 |

| Singapore Sagami Pte. ,Ltd. | : | ASEAN諸国事業への出資 |

今年度も更に改革のスピードを上げ、新しいことにチャレンジして参ります。元気になったサガミ、益々元気になるサガミの姿を是非ご覧戴きたく、従業員一同皆様のご来店をお待ち申し上げております。

以上

代表取締役社長 鎌田 敏行

(平成25年5月13日)

2013年3月5日

経常利益 666百万円 (前年実績 46百万円)

純利益 497百万円 (前年実績 △742百万円)

新店

財務体質の改善を追い風に、グループビジョンの"No.1 Noodle Restaurant Company"を目指して国内外での出店を再開致します。業態の多様化及び首都圏での知名度向上の一環として、昨年7月、東名高速道路新城上り PA(パーキングエリア)内に「陣屋サガミ」を開店しましたが、今四半期では東京青山に「盛賀美 青山店」を昨年11月末にオープン致しました。「盛賀美」は中国で使用している「サガミ」ブランドで、日本では名古屋に次いで都心型立地での開店となりま した。今後は首都圏を最重要出店地域と位置付け、従来のロードサイドの他、特殊立地、都心・副都心立地も視野に取り組んで参ります。海外

一方海外に於きましては、既に進出している上海は勿論ですが、上海以外の中国の都市に加え、経済成長の著しい有望市場であるASEAN諸国へと出 店を拡大致します。まずはインドネシアのジャカルタで、人気ショッピングモール「プラザ・スナヤン」内のフードコートにて、ざるそばやカレーそばなどを中 心としたテストマーケティングを3月31日迄の期間限定で開始致しました。経済産業省の海外進出企業の支援を目的とした「クール・ジャパン戦略推進事業」 の一環であり、この結果を基に出店の検討を進めて参ります。新たな取り組み

既存店の活性化及び「サガミ」のブランド力強化を図る為、今期は、粗挽きした8種類の香辛料(三辛五香)をミルで挽くタイプの新商品「サガミの八 味唐がらし」で実用新案を取得すると共に、語呂合わせで8月3日を「サガミ八味唐がらしの日」として日本記念日協会に登録した他、相模女子大学様との産学 連携でのメニュー開発、学業成就の神社で祈願した「合格祈願弁当」の商品化、「サガミ」では全店の店頭に石臼を設置していることから、「石挽処」のネーミ ングライツ(命名権)の販売などを行って参りました。以上

代表取締役社長 鎌田 敏行

(平成25年3月5日)

2012年11月29日

経常損益 308百万円 ( 同 △32百万円)

純損益 183百万円 ( 同 △360百万円)

(平成24年11月29日)

2012年8月30日

経常損益 112百万円 ( 同 △114百万円)

純損益 43百万円 ( 同 △369百万円)

(平成24年8月30日)

2012年5月30日

売上高 4,489百万円 (前年同期比△3.4%)

経常損益 △67百万円 (同 +125百万円)

純損益 △127百万円 (同 +105百万円)

1. 資本準備金の額の減少並びに剰余金の処分 繰越利益剰余金がマイナスとなっておりましたが、資本準備金等を減少させてこれをゼロにするものです。これに依って純資産額の合計に影響がある訳ではあり ませんが、こうした議案を毎年提出することはできませんので、「今後は赤字を出さない」覚悟であることを内外に示したことになります。

2. 決算期変更(1月20日から3月31日に) 従来は、繁盛月が下期に偏っていた為に上期の赤字を下期で埋める構造となっていました。これを、上期でも下期でもしっかりと利益計上して、投資家の皆様に安心して業績推移をお見守り戴けるように変更したものです。

代表取締役社長 鎌田 敏行

(平成24年5月30日)

2012年3月12日

*水を提供する。

*トイレを提供する。

*判る範囲で震災情報を提供する。

*携帯電話・携帯端末用の電源を開放する。

代表取締役社長 鎌田 敏行

平成24年3月12日

2011年11月30日

平成23年11月30日

以上

![]()

統合報告書